この記事では生命保険を選ぶ際の考え方を整理しています。より詳細な情報はネット上にいくらでも転がっていますし、保険の専門家や販売員に聞けばいいのですが、あまり時間をかけずに保険選びの戦略や方針を自分で考えられるような、消費者目線の情報をまとめています。 前提として私自身保険の専門家ではないため、内容が100%正しいという保証はありませんが、保険のことややこしくてよくわからない、いきなり保険の販売店に行ったりすると難しい話や営業をされるのが怖いという方は、最初のとっかかりとしてこの記事を参考にしていただければ幸いです。 さて、生命保険には保証するリスクによって、

- 死亡保険

- がん保険

- 医療保険

- 就業不能保険

まずは生命保険で考えるべき要素を整理したうえで、死亡保険についてみていきます。

Contents

生命保険を考えるうえでの重要な要素

結婚、子供の出産に伴い、守るべきもののために、万一に備えて保険に入るのは、家庭に責任を持つものとしては誰しも考えることだと思います。そして、こちらの記事で紹介している通り、人生でかけがえのない無形資産は、時間、健康です。命がなければそこで自分が使える時間が無くなりますし、健康がなければ時間があってもできることがかなり制限されてしまいます。

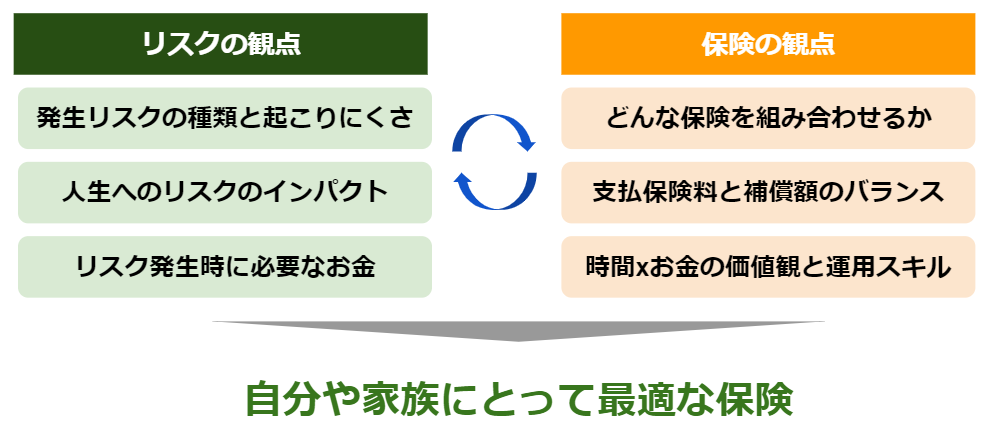

この命(≒時間)と健康に対して、起こりうる万一のリスクを備える保険が生命保険といえます。 生命保険は起こりうるリスクに対して、様々なバラエティの保険商品を構成していますので、基本的に保険を決めるとは、以下の観点で方針を決めることではないかと私は思います。

リスクの観点

発生リスクの種類と、リスクの起こりやすさ

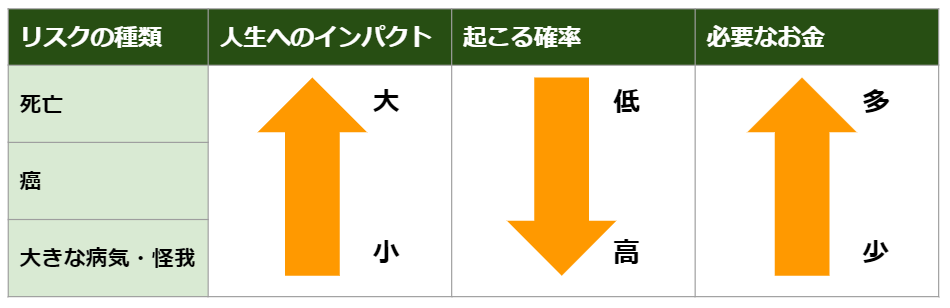

こちらは生命保険の補償内容に対応して考えればシンプルです。ただし捉え方は人それぞれで、ライフステージのどの段階で保険を契約するかによっても異なると思います。なお、リスクの起こりにくさだとややこしいので、リスクが起こる確率として下の表を考えてみます。

人生へのリスクのインパクト

あえて説明するまでもないですが、万一のリスクによって再起の可能性がどれだけあり、家族の人生に対しての影響の度合いです。当然インパクトが大きいほど、保険の補償額は大きくなるでしょう。

起こる確率が低くても、人生へのインパクトが大きいリスクへの備えの仕組みこそが生命保険です。

リスク発生時に必要なお金

例えば、死亡してしまえば本来仕事して稼ぐことができた価値、家族に及ぼす影響によって生まれるさらなるポジティブの価値は通常失われます。残された家族を支えるのに必要な金額も大きくなります。大きな病気で生存できなかった場合に、それまでかけた医療費を取り戻すことも難しいので必要なお金も多いです。一方で、大きな病気やケガになることは、不注意や不運で起こりやすく、一時的に仕事ができないこともあります。ですが、生きてさえいれば、何かしら再起の機会があるため、死亡に比べて人生へのインパクトも金銭面の需要も相対的には少ない。というように自分なりに整理してみるのです。

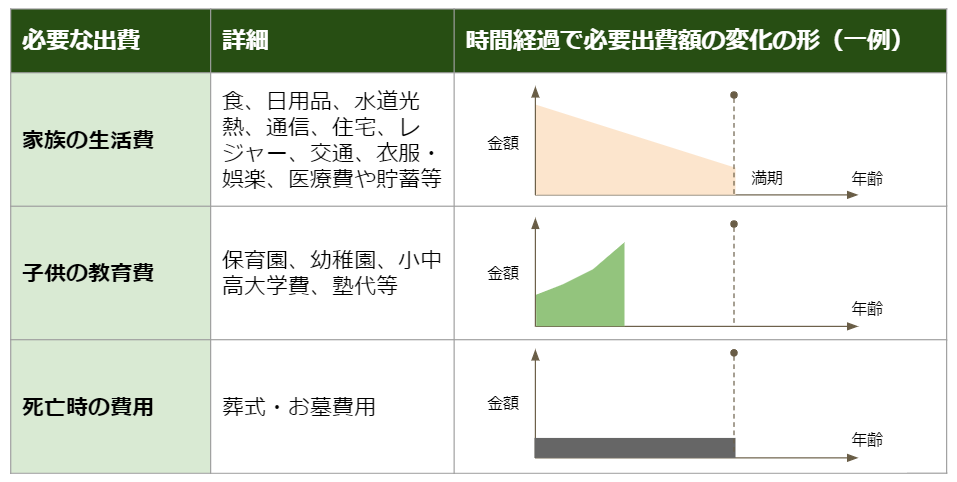

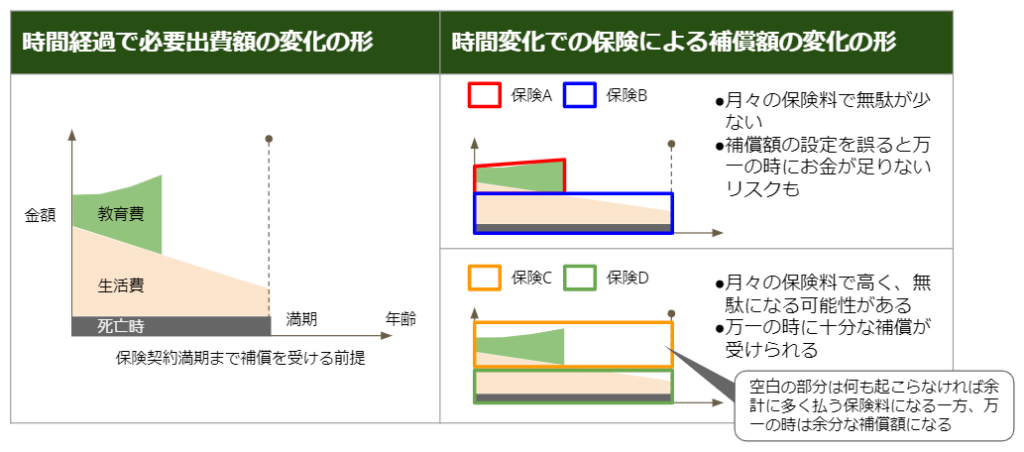

例えば、下表のように、生活費、教育費、死亡時の費用に対して生命保険を使って補償することを考えます。

保険の観点

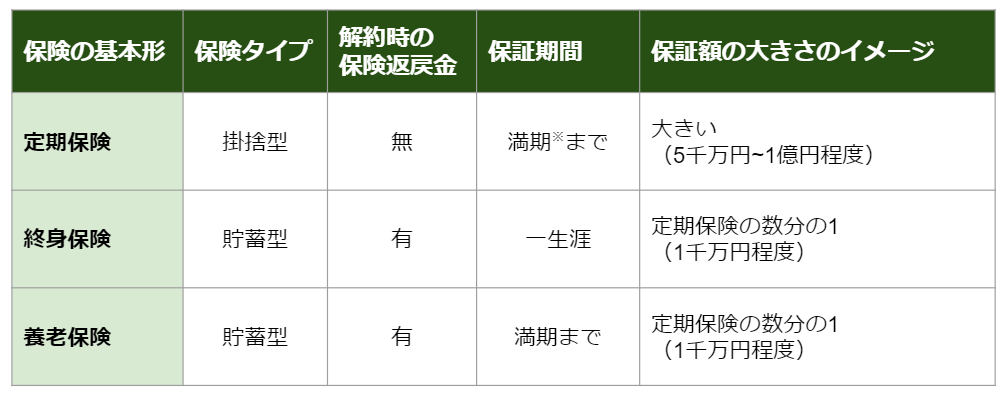

死亡保険の基本的な型

※まとめ方次第で、死亡に対して保証するか、生存の間に起こる需要に際して備えるかで大きく死亡保険(定期保険、終身保険)、生存保険(年金、学資保険)と分ける方法もあります。養老保険の場合契約期間中は死亡に対して保証し、満期後生存している場合は老後資金に充てられることから、生死混合保険ということもできます。

どんな保険を組み合わせるか

上で挙げた生命に関する「リスクの種類」全てをカバーする保険商品は価格が高く、補償が厚ければ、厚いほど月々の支払も厳しくなりますので、財布事情と自分に起こりうるリスクと起こりやすさを考えて複数の保険商品を組み合わせる必要があります。さらに、保険ごとに、年齢やライフステージに応じてどれだけ補償額が必要かという観点で具体的な内容を決めていきます。

補償の時期と補償額

前述のリスク発生時に残された家族を支えるのに必要な費用を起点に、補償額を決めるのが一般的です。 複数の保険を組み合わせた時に、年齢に応じて得られる補償額と、リスク発生時に必要な費用の合計額がぴったり重なれば、万一の時に必要十分な補償も受けられますし、必要以上に保険料を支払うこともなく月々の負担が減ります。

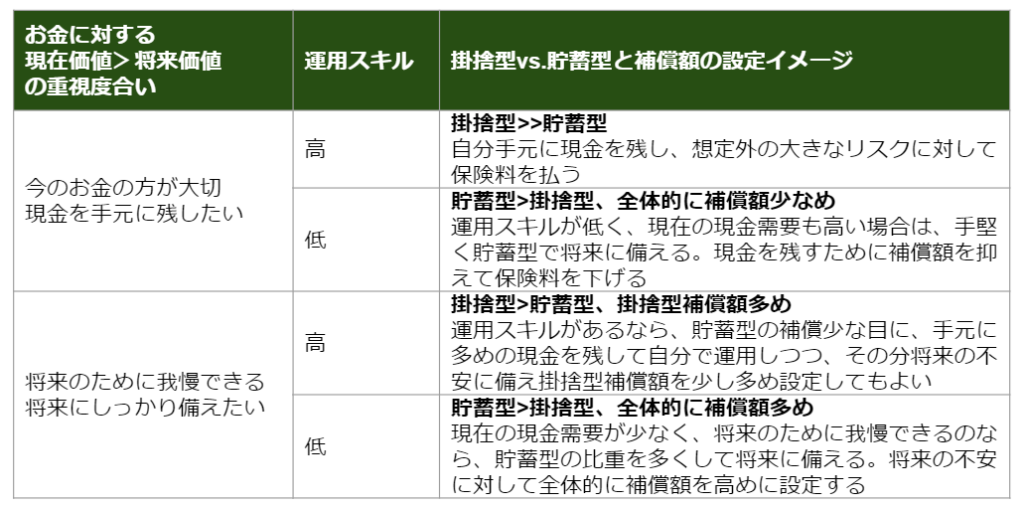

時間×お金の価値観と運用スキル

ここまでわかれば、必要な保険とその内容が決められるという方もいると思います。一方で、支払保険料と補償額をどう決めたらいいのか見当がつかない場合に、ポイントとなる考え方をご紹介します。時間に応じたお金に対する価値観と、お金の運用スキルから判断するのが私のおすすめです。

一般的に、お金の額面が同じ場合、現在手元にあるお金は、将来もらえるお金に比べて価値があるといえます。しかし、この価値の差は人の価値観によって異なります。傾向として下の表のようにまとめてみました。

最後に

ここまで見て頂きありがとうございました。何かと無視できない生命保険ですが、いざ買うとなると、悩むものです。実際に私が保険の検討段階で学んだことに加え、自分なりに保険を選ぶ際の考え方を整理してみました。

保険とその内容を決める際に、以下の事をしてみてはいかがでしょうか。

- 今後の人生で起こりうるリスクとその確率を自分なりに整理してみる

- 保険で補償すべきリスクが万一起きた時に、どのタイミングでいくら必要か整理してみる

- 保険料を効率的に活用するために、なるべく万一の時の必要費用と補償額が同じになるように保険を組み合わせる

- 現在の現金の必要性・将来に対する不安と自分の運用スキルを考慮して、掛捨と貯蓄型保険のバランス、そして補償額を決める

(1 投票, 平均: 5.00 / 5)

(1 投票, 平均: 5.00 / 5)